Uw adviseur heeft vast wel eens geroepen: “Eén bv is geen bv”. Maar wat bedoelt hij hier eigenlijk mee?

Dit ga ik behandelen aan de hand van een tweetal vragen:

- Waarom een bv oprichten?

- Hoeveel bv’s oprichten?

Waarom een bv oprichten?

Motieven voor het oprichten van een bv zijn o.a. aansprakelijkheidsbeperking, overdraagbaarheid van de onderneming, spreiding van risico’s, flexibiliteit, het laten participeren van anderen in de onderneming en fiscale motieven.

Hoeveel bv’s oprichten?

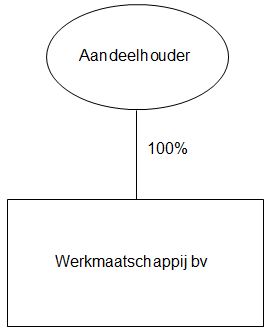

Eén bv

De structuur is als volgt:

Als er winst (of een deel daarvan) wordt uitgekeerd (dividenduitkering), door de werkmaatschappij aan de aandeelhouder, dan is de aandeelhouder box II heffing verschuldigd. Vanaf 1 januari 2024 zijn er 2 schijven in box II. Over inkomen uit aanmerkelijk belang tot € 67.000 bedraagt de heffing 24,5%. Vanaf € 67.000 bedraagt de heffing 33%.

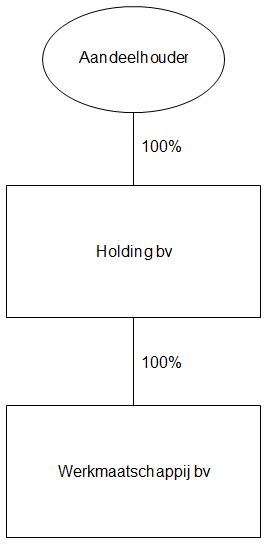

Twee bv’s

De structuur is dan als volgt:

Bij twee onder elkaar hangende bv’s spreken wij van een holdingstructuur. In de Holding, ook wel moedermaatschappij genoemd, bevinden zich de waardevolle activa.

In de werkmaatschappij, ook wel dochtermaatschappij genoemd, wordt de actieve onderneming uitgeoefend.

Als de werkmaatschappij dividend uitkeert aan haar aandeelhouder (lees holding) dan hoeft hierover geen belasting te worden betaald. Deze dividenduitkering is door de deelnemingsvrijstelling vrijgesteld. Als de holding haar winst (of een deel daarvan) wil uitkeren aan de aandeelhouder dan is de aandeelhouder box II heffing verschuldigd (zie Eén bv).

Als de holding haar aandelen in de werkmaatschappij verkoopt dan vindt er geen directe belastingheffing plaats. Deze vervreemdingswinst valt onder de deelnemingsvrijstelling. Als de aandeelhouder haar aandelen in de holding verkoopt dan is de aandeelhouder direct box II heffing verschuldigd (zie Eén bv).

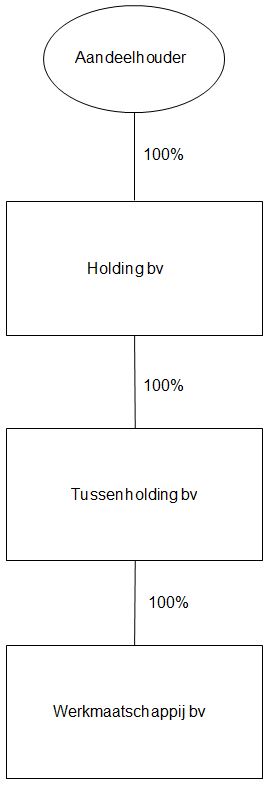

Drie bv’s

De structuur is dan als volgt:

Bij drie bv’s hangen er letterlijk drie bv’s onder elkaar. De bovenste bv is de holding en de onderste bv is de werkmaatschappij. Daartussen hangt een tussenholding. In de tussenholding wordt meestal vastgoed of materieel verantwoord.

De winstuitdeling werkt bij 3 bv’s hetzelfde als bij 2 bv’s.

Waarom dan 3 bv’s in plaats van 2 bv’s?

Als je een koper hebt die én de onderneming én het vastgoed wil kopen, dan is de aandeelhouder bij 2 bv’s direct belasting verschuldigd in Box II.

Bij 3 bv’s is de aandeelhouder belasting verschuldigd in box II als de aandelen van de holding worden verkocht of als de holding dividend uitkeert aan de aandeelhouder. Als de tussenholding de aandelen van de werkmaatschappij verkoopt, dan valt dit onder de deelnemingsvrijstelling. Dit is ook het geval als de holding de aandelen van de tussenholding verkoopt. Als de tussenholding het onroerend goed verkoopt dan is deze over de verkoopwinst vennootschapsbelasting verschuldigd. De koper van het vastgoed is dan overdrachtsbelasting verschuldigd. Dit wordt voorkomen bij verkoop van de aandelen waarin het vastgoed zit.

Naast bovenstaande voorbeelden zijn er nog meer voordelen voor meer bv’s zoals (niet uitputtend): plannen van bedrijfsopvolging, spreiding risico’s, flexibiliteit, etc.

Eén bv is geen bv!

“Eén bv is geen bv”, is geen in beton gegoten absolute waarheid, maar er zit wel een kern van waarheid in. Bij één bv worden de aandelen in privé gehouden, bij een holding zijn de aandelen van de werkmaatschappij in het bezit van de holding. Eén bv, twee bv’s of meer bv’s? Welke structuur het beste bij jouw onderneming past is puur maatwerk. Mijn collega’s van KRC Van Elderen en ik willen je hier graag bij ondersteunen. Neem gerust contact op en bel 0529 469 600 of mail h.pol@krcvanelderen.nl!

Hans Pol

Accountant-Adviseur mkb

Wil jij net als Hans maatwerk leveren aan klanten en ze goed adviseren over dit soort onderwerpen? Bekijk onze vacatures op de werkenbij-site.